A 2020. július 1-től hatályos járulékváltozásokról

2020. július 1-én hatályba lépett a társadalombiztosítási ellátásokat és ezen ellátások fedezetét szabályozó új jogszabály (“új Tbj”). Az új törvény sok tekintetben a korábbi jogszabályban (“régi Tbj”) és annak végrehajtási rendeletében található szabályokkal megegyező rendelkezéseket tartalmaz. Van azonban néhány változás, amire érdemes felhívni a figyelmet.

Egykulcsos járulék bevezetése

Az új Tb. törvény szerint az eddigi járulékok helyett a nyugdíjjárulék (10%), a természetbeni egészségbiztosítási járulék (4%), a pénzbeli egészségbiztosítási járulék (3%), és a munkaerő-piaci járulék (1,5%) összeolvadásával egy egységes, új járulék keletkezik: a társadalombiztosítási járulék. Ennek mértéke ugyanúgy 18,5% százalék.

A nyugdíjjárulék megmarad önálló járulékként is, mivel vannak olyan ellátások, jövedelmek, melyek után továbbra is csak nyugdíjjárulékot kell vonni.

Ezek következtében a NAV számlaszámok is változnak – az augusztus 12-i járulék utalásnál célszerű erre fokozott figyelmet fordítani.

Minimum járulékfizetés

2020. július 1-től bevezetésre kerül a járulékfizetési minimum.

A munkaviszonyban álló személy társadalombiztosítási alapja legalább havonta a minimálbér 30%-a (2020-ban havi 48 300 Ft), amennyiben a biztosítás teljes hónap alatt fennáll. A biztosítottat érintő többletjárulékot a kifizető köteles megfizetni.

A minimális alap a munkáltatók által fizetendő szociális hozzájárulási adóra és a szakképzési hozzájárulásra is vonatkozik július 1-jétől.

Főfoglalkozású egyéni és társas vállalkozók járulékfizetésének változásai

A havi minimum járulékfizetésre kötelezett főfoglalkozású egyéni és társas vállalkozó esetében a 18,5%-os társadalombiztosítási járulék alapja egységesen a minimálbér vagy garantált bérminimum lesz, tehát megszűnik az egészségbiztosítási és munkaerő-piaci járulék eltérő (minimálbér 150%-ának megfelelő) járulékalapja.

Változás a saját jogú nyugdíjasok esetében

Július 1-jétől a saját jogú nyugdíjasok bármilyen biztosítási jogviszonyban is dolgoznak, nem lesznek biztosítottak, és nem kell fizetni járulékot vagy egészségügyi szolgáltatási járulékot (havi 7 710 Ft), továbbá szochót és szakképzési hozzájárulást sem.

Családi járulékkedvezmény

A családi járulékkedvezmény 2020. július 1-től az új Tbj. törvény által bevezetett 18,5%-os társadalombiztosítási járulék teljes összegéig érvényesíthető.

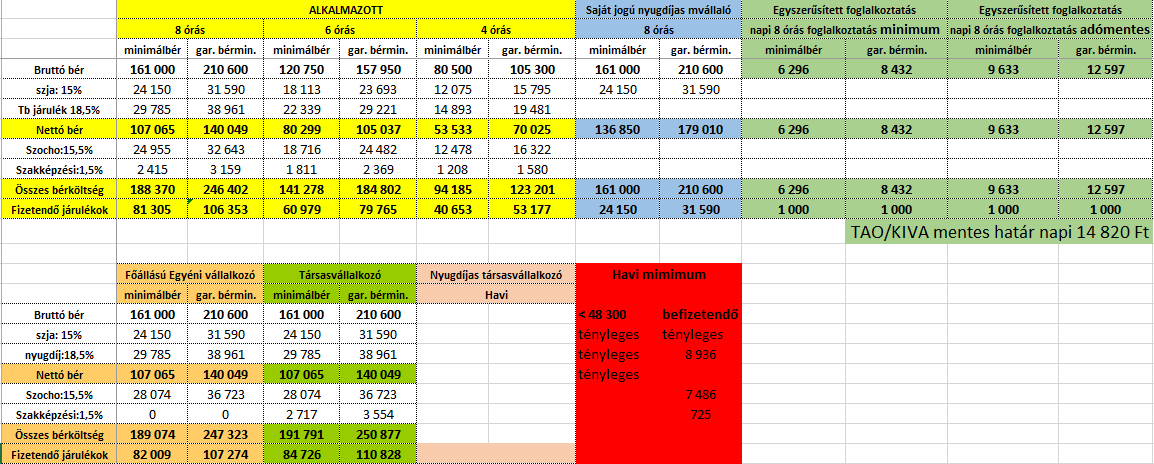

Az aktuális táblázat a következőképpen alakul: